SMM8月18日讯:今日,工信部原材料工业司司长陈克龙在第十四届中国包头·稀土产业论坛上表示,着力保障稀土产业链供应链稳定。完善稀土总量指标管理,规范各类资源加工利用,提升尾矿资源、伴生资源综合利用水平。促进稀土产品价格稳定在合理区间,引导上下游产业可持续发展。

关于稀土总量指标管理,8月17日,工信部、自然资源部发布了关于下达2022年第二批稀土开采、冶炼分离总量控制指标的通知。2022年第二批稀土开采、冶炼分离总量控制指标分别为10.92万吨、10.48万吨。2022年前两批合计稀土开采、冶炼分离总量控制指标分别为21万吨、20.2万吨,年度指标将综合考虑市场需求变化和稀土集团指标执行情况最终确定。

据SMM统计,2021年中国稀土总量开采指标为16.8万吨,稀土冶炼分离控制指标为16.2万吨。因此,2022年前两批共计21万吨的稀土开采总量指标同比增长25%;同样20.2万吨的冶炼分离控制指标也同比增25%。

从稀土矿的不同开采类型来看,2022年岩矿型稀土开采指标较2021年增长28%;离子型稀土开采指标仍保持在19150吨,近三年来持续稳定。

而2021年相较2020年来看,国内稀土开采总量控制指标和冶炼分离控制指标的同比增幅均在20%;2020年相较2019年的两项总指标同比增速均仅为6%。由此可见,今年稀土开采指标与冶炼分离指标的增速较此前均有提升。

总的说来,每年的国内稀土指标是在综合考虑终端需求变化和各稀土集团指标执行情况后而最终确定的。从长期来看,SMM认为稀土市场供应偏紧的格局仍将持续,新能源汽车、风力发电、工业机器人等终端产业的确定性稳步发展必然带来稀土上游原材料的需求增长,国内开采指标的增长也是为了满足这部分需求增量,减少供需缺口。

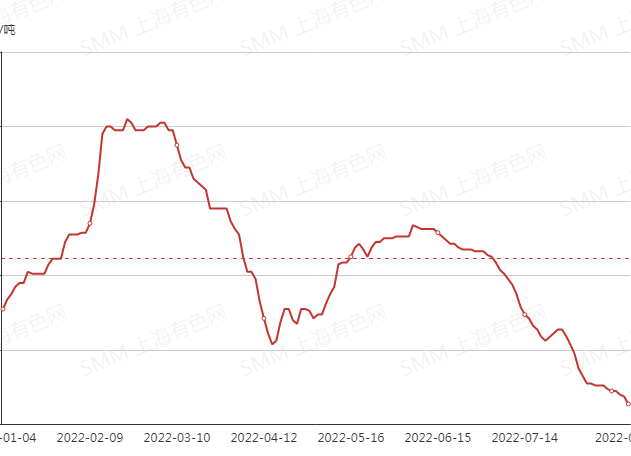

关于稀土价格方面,进入2022年,镨钕氧化物现货均价一路飙升至2月22日1110000元/吨(截至8月18日年度最高价),较年初涨近30%,随后便阶梯式滑落,今日现货均价较2月22日跌近34%,较年初涨幅尽回吐。

据SMM分析,2022年上半年稀土市场涨跌频繁,氧化镨钕价格高位为110万元/吨,低位处于81万元/吨,价差为29万元/吨。

一、二月份由于供应偏紧,分离企业库存低位,加之下游磁材企业存在补库需求,供需面带来利好影响,带动市场上行。三月份工信部约谈重点企业,要求充分发挥带头作用,不得参与市场炒作。市场悲观情绪渐起,贸易企业让利出货,市场价格走弱。四、五月份受疫情影响,磁材企业订单减少,开工规模缩减,废料产出同步减少。加之稀土上游离子矿供应紧张,废料紧缺且价格高位,成本及供应支撑强劲,稀土价格坚挺上行。六月稀土终端仍难改弱势,下游需求疲软,磁材企业订单量减少,部分中小型磁材厂订单缩减30%-40%。需求萎靡,稀土市场支撑不足,稀土价格阴跌为主。

综上,工信部发布指标供应增长,市场对价格信心不足,SMM认为后市稀土价格或将偏弱运行。

[转载需保留出处 – 上海有色网] 年内稀土价格持续大跌 供应持续增加对市场影响如何?【SMM评论】 https://news.smm.cn/news/101923205